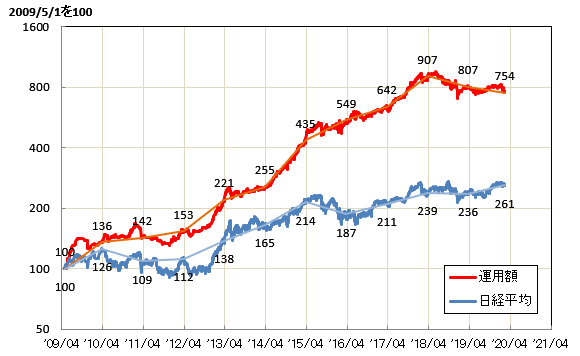

第3週恒例、現在の保有銘柄の状況です。

加重平均PERは15.62(今月)←16.64(先月)となりました。

今月の主要銘柄の売買は以下の通りです。

売り 共立メンテナンス(監視分を残しすべて)

買い セリア(買い増し)、毎日コムネット(買い増し)

9196 共立メンテナンス

月次から3Qが厳しそうだということは分かっており、事業環境に変化が出てきていました。具体的には10月くらいからRevPARがじりじりと下がってきていました。台風や韓国の影響もあるかもしれませんが。そこにコロナウィルスによる影響が今後出てきますの短期的にはなかなか厳しい所です。同社は来年度以降も積極出店するし、競争力もあるため逆風を跳ね返して再び成長路線に戻るかもしれないと思い引っ張っていましたが、よくても成長鈍化ということで外すことにしました。同社は2017年夏から持っており、なんとか利益は出ましたが、引っ張り過ぎた感じは否めなせん。本当に売り時は難しいです。

2782 セリア

下げ局面でツレ安していたので少しだけ買い増し。3Q単は消費増税の影響で減益となっていますが、キャンドゥやワッツと比較してみたときの安定感は抜群です。来期は未開拓エリアへ出店で再成長し、まだまだ国内でシェアを奪ってくれると思います。セルフレジ導入や物流効率化等シェア拡大のために必要な施策も着々と講じています。来期以降が楽しみです。

現在株価 3120円、PER 20.4倍、PBR 3.30倍、ROE 16.5%、DCF法適正株価 2674円

8908 毎日コムネット

やはり下げ局面でツレ安していた業績好調銘柄でしたので少しだけ買い増し。同社の場合、

企業の採用活動の早期化傾向が1,2Qの絶好調決算に影響を与えているので、この反動が下期に出てくるためその数字と株価動向は気になるところです。場合によっては絶好の買い場にもなりえますが。底堅い学生マンションの需要を背景に、コンスタントに販売できれば、着実に管理戸数が積み上がり業績は右肩上がりが期待できます。目下不動産銘柄は非常に過小評価されていますが、半分ストック型の同社の評価も同様に過小評価されていると個人的には感じます。

現在株価 941円、PER 12.6倍、PBR 1.89倍、ROE 15.7%、DCF法適正株価 1256円

この一か月で最も良いパフォーマンスはアークランドサービス(+3.0%)、次がニトリ(+1.5%)でした。アークランドサービスは既存店が回復基調で前期はしっかりと増収増益で纏めましたのでやや上昇しています。さすがにPER20倍台半ばですので、大きくは上げませんが、底堅いです。ニトリはほぼ横ばいですね。底堅いです。

最もパフォーマンスが悪かったのがファンデリー(-26.7%)、次はアメイズ(-13.1%)でした。ファンデリーは失望決算売りです。期ズレとしていたマーケティング事業が完全に回復には至らず。シクリカルな側面があるようですね。MFD事業が伸び悩んでおり、今期の下方修正は必至でしょう。問題は新工場稼働後、会社目論見通り高成長できるかどうかですね。圧倒的な顧客基盤を持つ同社ですからぜひ底力を見せて欲しい所です。アメイズは今期予想に対する失望売りからのコロナウィルスショックですね。完全に成長株から市況関連株になってしまった感じです。少し長い目で見るしかないかもしれません。ちなみに売却した共立メンテナンスも-9.8%とかなりやられました。

約一か月前の状況はこちらです。

現在の保有銘柄の状況(2020/1/17)

ブログランキングに参加しています。

クリックしていただけると大変励みになります。

http://mnt01.blogspot.com/2020/02/2020216.html現在の保有銘柄の状況(2020/2/16)