トレジャー・ファクトリー【3093】、6-8月期(2Q)経常は45%減益 | 株探ニュース

トレファク <3093> が10月13日昼(12:00)に決算を発表。16年2月期第2四半期累計(3-8月)の経常利益(非連結)は前年同期比1.1%増の4.4億円となったが、通期計画の10.5億円に対する進捗率は42.7%となり、5年平均の40.1%とほぼ同水準だった。

会社側が発表した上期実績と据え置いた通期計画に基づいて、当社が試算した9-2月期(下期)の経常利益は前年同期比15.5%増の6億円に伸びる見通しとなった。

直近3ヵ月の実績である6-8月期(2Q)の経常利益は前年同期比44.8%減の0.4億円に落ち込み、売上営業利益率は前年同期の3.3%→1.4%に悪化した。

順序でいうと他の決算分析が先なのですが、いろいろと考えさせられたこの決算を先に取り上げることにしました。

2Q単独の経常45%減益はさすがにインパクトがありました。当然悪い数字です。問題はどうしてこのような数字になってしまったのかと、今後どのようなことが予想されるかです。

決算短信では業績悪化の原因を「既存店の移転(8月に2店、9月に1店)による費用が、当第2四半期に計画よりも多く発生したため」、「販売促進のための衣料品等の値引きが増加したことに加え、出張買取時の配送委託費用が増え、仕入副費が増加したこと」としています。

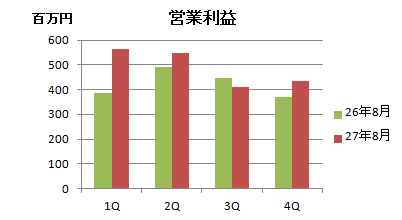

実際に四半期ごとのグラフで確認していきます。

これらのグラフから以下のことがわかります。

・例年2Qは利益率が極端に悪い。

・今2Qの利益と率は過去4年で最も悪い。

・回転率は昨年より低いが極端に低くない。

・原価率が例年比、昨年比で高くなっており、これが利益率悪化の直接的な原因になっている。

・販売管理費率は昨年とほぼ同じで例年よりもむしろ低下している。

つまり利益率悪化の直接の原因は原価率の悪化であり、先の説明での後者「「販売促進のための衣料品等の値引きの増加と出張買取時の配送委託費用による仕入副費が増加」になります。販促のための値引きをしている割には回転率が上がっていないので、仕入れの質の低下か需要の低下が考えられます。決算説明資料によると、個人から仕入れが昨年よりも増えています。私は個人を対象に(出張)買取を行えば利益率が向上すると思っていたのですが、そう単純ではないようです。

また、直接の原因ではないですが、原価率の悪化を販売管理費率の低下で補おうと考えていたとすれば、前者「既存店の移転(8月に2店、9月に1店)による費用が、当第2四半期に計画よりも多く発生」も原因ということもできます。

2Qでの営業利益率は例年低く、昨年は3.3%であったため、今年1.9%の低下でも比率としては53%の低下と極端に悪い印象を与えてしまいました。仮に10%の営業利益率があれば19%の営業減益で済んでいたことになります。

とはいえ、今後の3Q、4Qで前年比売上15%増、原価率1.5%増、販管費率0.3%減とした場合でも、通期の営業益としてはほぼ昨年並みとなり利益成長は止まってしまいます。

今後の利益をどうまとめていくかという点において、まさに経営手腕が問われているわけです。

正直過去の実績や現在の状況から考えて、この企業の成長継続性、利益安定性は盤石と思い買い増しした後の結果だけに驚きではあったのですが、改めて外野から分かることなど限られているという思いを強くしました。その会社を最もよく知る経営者でさえ経営判断を誤ったり、自分の会社の利益予想を修正するわけですから、第三者の一個人が少し本やニュースを読んだり、決算を分析して分かったと思っても、分かったつもりなっているだけなのです。だからこそ、自分の出した結論を過信しすぎないこと、思わぬ結果が出た場合は過去の自分の考えに固執せず、その結果を先入観のない目で見つめなおすことが必要になるのだと思います。まさにベイズですね。

ちなみに今回の同社の決算では同社のビジネスが崩れたとは思っていません。ただ、新製品を販売するのと異なり、供給が不安定であることから仕入チャネルを増やす過程で原価率が上がることが今後も継続して避けられない場合はしばらく低成長となる可能性もあるのではないかと思っています。

とにかく、今後の決算の数字、特に原価率、回転率、売上に注目していきたいと思います。

この決算を受けて株価は絶賛急降下中。さてどこまで下がるのでしょうか。今週は完全に同社にやられました。

現在1229円、PER21.8倍、PBR4.41倍、ROE22.4%、DCF法適正株価1426円

ブログランキングに参加しています。

クリックしていただけると大変励みになります。

株式長期投資 ブログランキングへ

株式長期投資 ブログランキングへ

にほんブログ村

にほんブログ村

http://mnt01.blogspot.com/2015/10/3093-2822q.html【決算分析】トレジャー・ファクトリー(3093) 28年2月期2Q