第3週恒例、現在の保有銘柄の状況です。

現在の持ち株を金額順に並べると以下のようになります。現在現金も含めた加重平均PERは14.34(先月)→14.33(今月)となりました。

今月の主要銘柄の売買は以下の通りです。

売り 薬王堂(一部)、フジ・コーポレーション(一部)、ステップ(一部)

買い エムケイシステム(新規)、シノケングループ(買増)

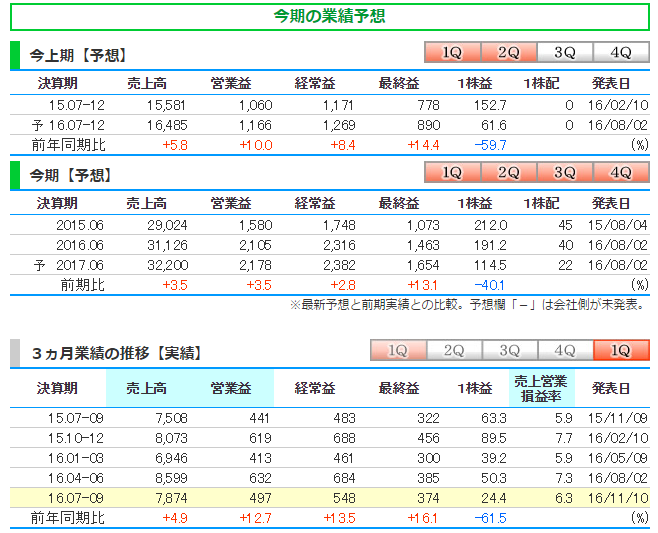

3385 薬王堂

決算、月次とも絶好調で暴騰していますが、10/21の7490

円がとりあえずの上値となっています。PERも20倍を大きく超え、ドラッグストアとしてはかなり高い部類に入ってきています。もちろん今の勢いが続けば、あと少しのPER上昇、EPS増加なりの株価上昇が見込めますが、そうはならない可能性もあるため、一部売却としました。

7605 フジ・コーポレーション

今期は微増収の着地が確定、利益は昨年レベルだと思われますが、株価はすでに来期の業績を織り込みに行っています。例年通りの雪であれば、それなりの増益となりそうですが、最近の株価上昇は目覚ましいため、現金確保の財源としました。

9795 ステップ

前期はやや失速して着地となりましたが、株価の下落は鈍く、キャッシュを確保するのに都合がよかったので一部売却しました。

3910 エムケイシステム

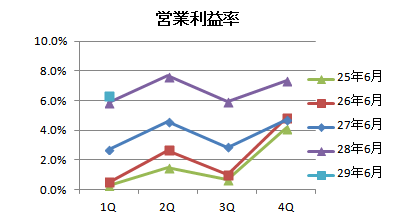

社会保険や労働保険に関するASPサービスが柱のソフトウエア会社。1Qこそ営業増員による人件費増の影響で利益の増加率が今一つだったものの、2Qではしっかりとした利益成長が確認できました。e-Gov(電子政府の総合窓口)電子申請システムと直接連携できる従来の社労夢システムに加え、マイナンバーに対応したマイナde社労夢の売上が好調であり、この分野は電子化が立ち遅れていることから(下記記事)、今後の大きな飛躍が期待されます。

社会保険の電子申請、なぜこんなに利用率が低いのか |鈴与シンワート

さらに、この事業はストックビジネスでありかつ顧客のスイッチングコストが高いという特性があるため、このことが強固な堀となり、高い利益率を持続できる可能性が高いと思われます。有名なすぽさん投資ブログで知って以来、ずっと見守っていたのですが、2Q発表のタイミングで参戦いたしました。ソフト会社への投資は初めてですが、うまく行くことを期待しています。

現在株価 1520円、PER 18.6倍、PBR 4.09倍、ROE 24.5%、DCF法適正株価 1502円

8909 シノケングループ

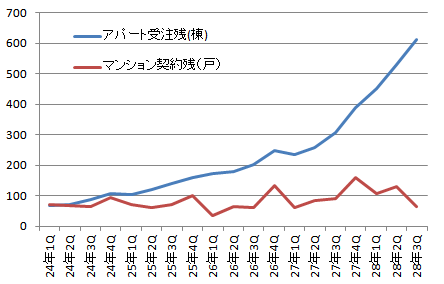

トランプショック時にとても下げていたので、思わず買ってしまいました。相変わらず浮き沈みの激しい銘柄ですが、3Qの業績は驚異的です。アパートの供給過剰による利益率低下懸念がありましたが、現在のところまったくその心配はありません。この決算を受けていくつかの証券会社が目標株価を上げています。しばらくは好調に推移しそうです。

現在株価 2191円、PER 5.9倍、PBR 2.16倍、ROE 32.9%、DCF法適正株価 5543円

10月中旬から11月中旬のマーケットは、トランプ氏優勢で一時大暴落しましたが、終わってみれば右肩上がりの相場でした。

このような市場環境の中、私のPFも比較的堅調でした。しかし、為替に引っ張られている日経平均と比較すると穏やかな上昇にとどまっています。小型株中心の個人投資家はどうやら同じような状況のようです。

この一か月で最も良いパフォーマンスはフジ・コーポレーション(+24.3%)、次がシノケングループ(+17.1%)、3番目がエイジス(+12.0%)でした。

フジ・コーポレーションは上で書いた通りですが、なんと三か月連続の登場です。シノケンも上の通り。もうしばらくは好調が続くと踏んでいますが、どうなりますか。エイジスは2Qで長時間労働是正が業績に及ぼす影響が軽微であることが好感されたのか、11月に入ってからスルスルと上がっています。

最もパフォーマンスが悪かったのがアークランドサービスHD(-10.1%)、次がトレジャー・ファクトリー(-3.8%)、3番目がハンズマン(-3.1%)でした。

アークランドサービスはチャートで改めて確認すると、相場が堅調である中、驚くほど弱い動きをしています。3Qの数字がもの足りないと判断されたのかもしれません。しかし月次はしっかりとまとめていますし、それほど心配はないと思います。トレファクは前回に引き続き軟調ですね。10月の月次も期待外れでした。しばらくは我慢です。ハンズマンは1Qはまずまずだったものの、春先の大幅な売上の伸びが落ち着いてきたのに伴い、株価も落ち着いてきているようです。しかし、既存店は9月以外は100%越えで新規出店がありませんので、利益の伸びはそれなりに期待できるため、過度な心配は不要だと考えています。

ベンチマークに劣後しているとはいえ、最近は含み益が徐々に大きくなっていっています。相場が過熱という状態には程遠いですが、個別で見て過熱気味なものは適度に現金化しPFを調整してきたいと思います。

約一か月前(10/16)の状況はこちらです。

現在の保有銘柄の状況(2016/10/16) - バフェット流バリュー株投資で資産形成+

ブログランキングに参加しています。

クリックしていただけると大変励みになります。

株式長期投資 ブログランキングへ

株式長期投資 ブログランキングへ

にほんブログ村

にほんブログ村

http://mnt01.blogspot.com/2016/11/20161120.html現在の保有銘柄の状況(2016/11/20)