第3週恒例、現在の保有銘柄の状況です。

約一か月前(9/20)の状況はこちら。

現在の保有銘柄の状況(2014/9/20) - バフェット流バリュー株投資で資産形成+

売り 外国株投信(一部)、ジーフット(全株)、クリエイト・レストランツHD(一部)

買い APカンパニー(新規)、ロングライフHD(新規)、フジ・コーポレーション(買増)、ブロンコビリー(買増)

ジーフット (2686)

PB比率増加やダイエー系列店舗への出店により業績が上向くと考えていましたが、想定よりも既存店売上が弱い状態が続いています。通期の売上予想を下回る可能性が出てきたことで、利益率も思った以上に伸びないというシナリオも考え、売却することにしました。悪い銘柄ではないので引き続き監視は続けたいと思います。

クリエイト・レストランツHD(3387)

以前も紹介しましたが、増収減益だった最近の決算で不採算店の減損損失が昨年より大きくなっているのが気になり、ポジションを縮小(ほとんど優待目的の保有)しました。計画的にやっているのであれば戦略としてはアリだとは思いますが、個人的な感想としてはなんとなく不安感があります。このまま観察を続けます。

クリレスHD(3387) 27年度2月期2Qは増収減益 今後の出退店は要観察 - バフェット流バリュー株投資で資産形成+

APカンパニー(3175)

生産・販売の直結が特徴で、「塚田農場」で有名な企業。ブランディングも上手く行っており、ビジネスモデルとしては将来性があると考え以前から監視していました。しかし、今年に入ってから既存店の売り上げが伸び悩んでいます。そのため株価が調整していましたので、悩んだ末に購入しました。

購入後既に10%以上下落し、エントリーとしては最悪ですが、業績と将来性をしっかり見定めながら判断していきたいと思います。現在株価1590円、PER 13.89倍、PBR 4.69倍、ROE 31.2%

ロングライフHD(4355)

富裕層向けの介護施設が特徴で、在宅介護も手掛けています。足元の業績は良好で、3Qの実績がすでに通期予想を上回っています。

介護関連は利益がなかなか出にくい業界ですが、超高齢社会に向かう日本では成長は約束されているようなものです。そのなかでも富裕層向けが特徴の同社は成長面、利益面でも優位にたてるのではないかと考え、打診買いしてみました。現在株価347円、PER 12.94倍、PBR 1.29倍、ROE 10.6%

フジ・コーポレーション(7605)

3Q累計では通期予想を超えており、8、9月の売上が堅調なことから上ブレする可能性がかなり高くなっていると思います。今期の利益成長はそれでも控えめかもしれませんが、安定した成長が見込めるので、このレベルでは買いと判断しました。現在株価1114円、PER 9.37倍、PBR 1.53倍、ROE 16.9%

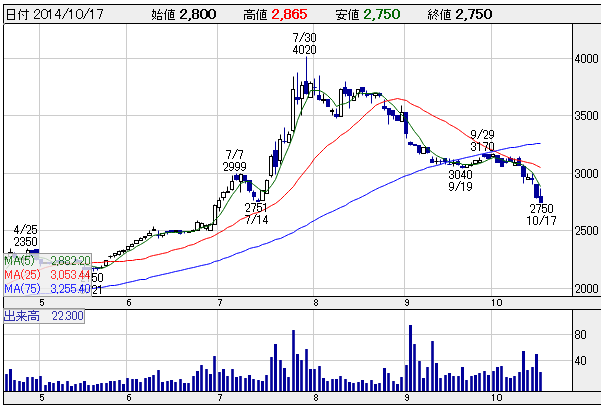

ブロンコビリー(3091)

理由は昨日のエントリーの通りです。

ブロンコビリー(3091) 26年12月期3Q 13.1%増収 37.2%増益と予想通り好調 - バフェット流バリュー株投資で資産形成+

中長期的にもブランド確立が終了し、エリア拡大のフェーズにあるので比較的成長に安定感があると踏んでいます。下落相場は辛いですが、この銘柄を買い増せたことは本当に喜ばしいです。現在株価2750円、PER 17.12倍、PBR 2.40倍、ROE 16.0%

この一カ月は右肩下がりで疲れました(笑)。前半は売り買いしてましたが、後半は買いばかり。日頃から有望な銘柄をリストアップしていても、何をいくらで買うかは状況次第なので毎日とても悩みました。また予定通りとはいえ現金が少なくなってくると、すべて使いきってしまうのではないかと不安になります。しかしそんなときこそ企業の本来の価値を意識して、予定通りに買い増ししていきたいと思います。

この一月で最も良いバフォーマンスは日本管理センター(+14.9%)、2カ月連続です。次がニトリHD(+6.0%)、3番目がフジオフードシステム(+4.2%)で

した。その次はトレジャーファクトリー(+3.8%)なのですが、プラスはここまで。あとはすべてマイナス圏です。この相場ですから当然ですね。最もパフォーマンスが悪かったのがグーグル(-14.3%)、次がベネフィット・ワン(-11.2%)、3番目がフジ・コーポレーション(-9.9%)でした。同期間の日経平均は-11%でしたが、PF内の二桁マイナスは2銘柄のみでした。

日経平均の下落率を上回る銘柄が二つしかありませんでしたので、運が良かったと思います。現在のところ同期間のPFは-2.1%、高値からは-4.9%なので、数字的には上出来です。ただしトレファク、ニトリHDとPF上位銘柄がプラスに踏みとどまっていることに救われているので、逆にこれから激しく下落する可能性もありドキドキです。昨晩のNYは反発して、日経先物は14780円となっており、月曜日は少し一息つけそうですが・・・。

ブログランキングに参加しています。

クリックしていただけると大変励みになります。

株式長期投資 ブログランキングへ

株式長期投資 ブログランキングへ

http://mnt01.blogspot.com/2014/10/20141018.html現在の保有銘柄の状況(2014/10/18)