第3週恒例、現在の保有銘柄の状況です。

今月の主要銘柄の売買は以下の通りです。

売り なし

買い パルマ(新規)

3461 パルマ

セルフストレージの滞納保証付き運営受託等(BS)と開発販売(TKS)が両輪。コロナの影響については、在宅勤務に対応するため執務スペースを確保しようとする際の、外部の収納スペースに対する需要が生まれている反面、ストレージ開発の遅れ、事業者及び投資家の投資判断の長期化懸念があり、短期ではややマイナス、中期ではややプラスと見ております。購入した理由は以下となります。

1 コロナによる影響は短期はややマイナス、中期ではややプラスで総じて比較的軽微

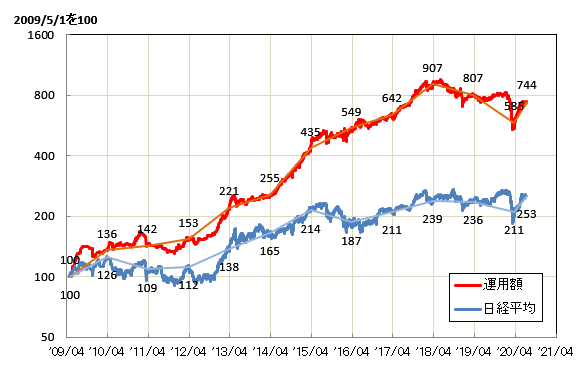

2 株価は一月の高値から-42%と極端に過小評価されている

現在株価 727円、PER 12.2倍、PBR 2.36倍、ROE 19.3%

3 近年は建築基準の厳格化もありコンテナ型より建物型ストレージ開発が優位となっている(2019年9月期決算説明資料より)

4 海外と比較してセルフストレージ市場がまだ未熟で、今後も成長が予想されている。(2019年9月期決算説明資料より)

少し古いかもですが・・・・

5 同社は屋内型トランクルーム需要を取り込み、全体のトランクルーム市場の拡大ペースを上回る成長を続けており、今後も同様の成長が見込まれる。

この一か月で最も良いパフォーマンスはニトリHD(+13.8%)、次がMCJ(+7.9%)でした。ニトリは3月の安値から一本調子で上げています。6月既存店が47%増とかびっくりです。確かに私も株主優待をもらってから既に2回買い物してます。そしていつも混んでいて、ソーシャルディスタンスで並んでます。恐るべしニトリ。MCJは思惑通りでうれしいです。日本動物の反落もあり、とうとうPF1位となりました。8/5に1Q決算が発表されますが、パソコン・モニタなどの需要は旺盛なようなのでどんな数字が出てくるか楽しみです。株価への影響はまた別ですが、今期は前期の過去最高純益を楽々上回る水準となるのは間違いないところでしょうから、昨年の高値1047円を超えるのはまったく不自然ではありません。

最もパフォーマンスが悪かったのがヨシックス(-10.9%)、次はファンデリー(-7.2%)でした。ヨシックスは流石に6月もお客さんの戻りが鈍いですね。1Qは相当悪い数字が出そうですが、同社の財務は鉄板ですので、問題はそこではなく、コロナ収束時の居酒屋需要となりそうです。コロナ前と同じように復活することが確実であれば、そろそろ絶好の機会と呼べるのかもしれません。ファンデリーはらくだ6.0や新工場、「旬をすぐに」など話題には事欠きません。ポテンシャルも秘めていると思っているのですが、収益がいつどれくらい伸びるのかが未知数なため、静観を継続します。

コロナ新規感染者数が増加の一途をたどっていますが、3、4月には37.5℃が4日以上続かなければPCR検査を受けられなかったところを、今では無症状でも検査を受けているため、本当に感染者が増えているのかどうかは良く分からないところです。それもあって最近の陽性者は無症状がかなり多く、東京の重傷者の人数がほとんど増えていません。これらのことを総合的に判断して政府はGoToキャンペーンを強行しようとしているのだと思いますが、やってしまうと感染者が増えてしまうことは不可避なので、なんとも悩ましいところです。一部の学者の中には日本人には自然免疫があり新型コロナはそれほど脅威ではないなどの見方もあり(

新型コロナ、日本で重症化率・死亡率が低いワケ | コロナ戦争を読み解く | 東洋経済オンライン | 経済ニュースの新基準

)、専門家の間でも意見が割れていますので、政府が右往左往するのも無理はないかと思います。

まだまだ秋冬がどうなるか分からないですし、コロナの正体も未だ謎に包まれていますが、ワクチンや特効薬の開発状況によっては一気にムードが変わる可能性もあるため、コロナ直撃で業績も株価も低迷している銘柄選定を進めておこうと思います。

約一か月前の状況はこちらです。

現在の保有銘柄の状況(2020/6/21)

ブログランキングに参加しています。

クリックしていただけると大変励みになります。

http://mnt01.blogspot.com/2020/07/2020718.html現在の保有銘柄の状況(2020/7/18)

{kind=link}