■事業概要

水回りの緊急トラブルに対応する「水道屋本舗」を全国展開。正社員比率が高く、信頼感のある接客が売り。ミネラルウォーターの販売も。リフォーム事業への展開期待。

■決算全般

20%増収、2倍以上の増益と1Qに引き続き超好決算でした。利益は下期編重ですので、まだまだ予断は許しませんが、心配な要素は今のところありません。しいて言えばリフォーム紹介事業の会社の業績について何も触れられていないのが気になります。触れないということはまだ大した成果は上げられていないということなのでしょうね。しばらくは「水まわり緊急修理サービス事業」と「ミネラルウォーター事業」の両輪の成長に期待です。

以下株探より引用

アクアライン【6173】、上期経常が99%増益で着地・6-8月期も28%増益 | 株探ニュース

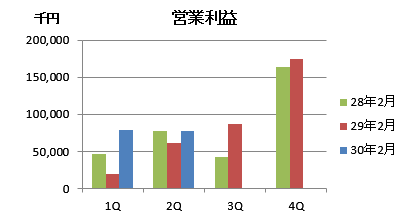

■4半期単計分析

2Qの利益は昨年よりも伸びていますが、一昨年とはあまり変わりません。利益面ではややムラがあります。原価は安定しており、変動の原因は販管費です。昨年の失速は先行投資による経費増のようですね。やはり小型成長企業は利益の増減で一喜一憂しすぎずに、トップラインの伸びの力強さを確認するのが大切です。その点で同社は〇ですね。

■株価動向

決算発表前後で暴騰中です。ホルダーとしてはうれしい限りですが、悩ましい局面になってきました。

■指標

現在株価 3290円、PER 26.0倍、PBR 6.05倍、ROE 25.9%、DCF法適正株価 1690円

前回の記事はこちら

【決算分析】6073 アクアライン 30年2月期1Q - バフェット流バリュー株投資で資産形成+

ブログランキングに参加しています。 クリックしていただけると大変励みになります。

にほんブログ村

0 件のコメント:

コメントを投稿