■事業概要

北陸・東海を地盤とするドラッグストア。食品・日用品など生活必需品の比率が高い。300坪タイプの中型店の採算性向上に伴い足元の業績は急回復。

■決算全般

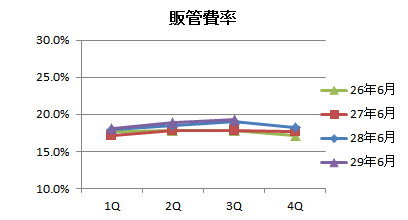

3Q累計で50%超の増益と絶好調です。3Q単独では30%超の増益ですが、利益率の改善が鈍化しているのが気がかりです。中型店の採算性向上の効果が今後も続いていくのか確認が必要です。

以下株探より引用

ゲンキー【2772】、7-3月期(3Q累計)経常が52%増益で着地・1-3月期も33%増益 | 株探ニュース

■4半期単計分析

3Q単計では30%超の営業増益なのですが、一昨年の利益よりも減少しています。一方、今期の予想利益は高く、未達懸念が高まっています。

■株価動向

この決算発表後、株価は値下がりしています。

■指標

現在株価 2931円、PER 14.6倍、PBR 2.91倍、ROE 42.1%、DCF法適正株価 3497円

ブログランキングに参加しています。 クリックしていただけると大変励みになります。

0 件のコメント:

コメントを投稿