■事業概要

カツ丼専門店「かつや」を展開する外食チェーン。唐揚げ専門店「からやま」を育成中。■決算概要

通期で二桁増収20%超の増益と順調すぎる決算でした。低下価格かつ丼チェーンのライバルが続々と出現していますが、まだ市場が拡大している最中で、血みどろの戦いは先のようです。

以下株探より引用

アークランドサービスホールディングス【3085】、1-3月期(1Q)経常は26%増益で着地 | 株探ニュース

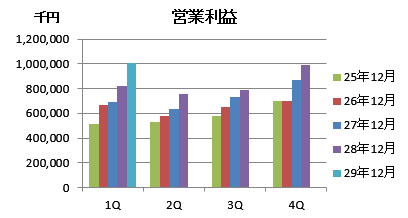

■4半期単計分析

販管費率はさらに下がっており、利益率上昇の源泉になりました。既存店の売上も順調で、新規出店も効率良くできていることの証左です。他の指標の関しても全く問題はありません。

■株価動向

この決算発表後、株価は急騰しています。この一年間ほぼ横ばいでしたが、ついに上昇気流に乗れるのでしょうか。

■指標

現在株価 3695円、PER 26.7倍、PBR 4.01倍、ROE 15.4%、DCF法適正株価 2999円

前回の記事はこちら

【決算分析】3085 アークランドサービスHD 28年12月期4Q - バフェット流バリュー株投資で資産形成+

ブログランキングに参加しています。 クリックしていただけると大変励みになります。

にほんブログ村

0 件のコメント:

コメントを投稿