その後消費税増税を迎えてどうなったのか。まだ増税から2か月が過ぎようとした段階ですので、結果がすべて見えたわけではありませんが、 現時点での結果でいうと買い直しは失敗に終わっています。買い直しは本当に難しいということを痛感しているところです。

ただ、以前に「投資で一番大切な20の教え」の内容を紹介したように「実現しそうだと思われる複数のシナリオにおいて好リターンがあげられ、その他の場合でも悲惨な結果にはつながらない」ことが大切であるため、今回おこったシナリオにおいて失敗だったからといって、その方法が必ずしも悪手だったわけではないとは考えています。

「投資で一番大切な20の教え」で再確認した3つの教訓 - バフェット流バリュー株投資で資産形成+

それを断ったうえで言うと、今回に関しては現在のところ思うようにはいっていません。

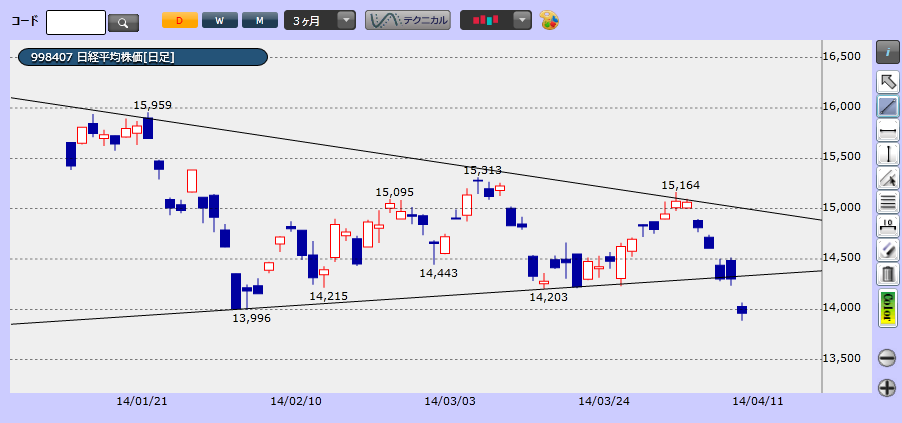

まず、全体の相場感ですが、これについては下のチャートを見てもらえば分かるように、1月中旬以降だらだらと下げています。つまり1月中旬に売却はそれほど外れているというわけでもありません。

しかし、個別の銘柄を見てみると、結果が変わります。トレファク、フジコーポはじり高で、オンリーはほぼ横ばいです。どこにも買い戻すタイミングがありません(笑)。

実際の行動はどうだったかというと、トレファクを4月中旬に売値より高く、それも単位数は減った上で買い直し、フジコーポは現在も買い直しが出来ていません。チャンスがあれば買い直したいと今でも考えています。反対にプレサンスは1月の時点で売りそびれ、4月に下がり過ぎているので買い増しており、最近まで含み損状態でした。

私自身トレードがへたくそなのは十分承知しているですが、あまりのチグハグぶりに笑ってしまいます。

しかし、同じような体験をされている方も多いのではないでしょうか。フィッシャーもこう言っています。

「下げ相場がほんとうにやってきた時でも、自分が売った値段よりも安く買うことができた例は、これまで見てきた限りでは10に1つもありません。」

ちょっと盛っている感じがしないでもないですが、成長株(優良株)とはそんなものなのかもしれません。

ということはやはりバイアンドホールドが最適かとも思えるのですが、どんな場合でも最適かというとそれも違うような気がします。

下はワークマンの2000年からのチャートです。

ワークマンは1997年に上場以来ほぼ一貫して増収増益を続けています。つまりEPSは増え続けているのです。理論通りであればバイアンドホールドでOKの銘柄でしょう。しかし、気になるのが2007年から2009年半ばにかけての怒涛の下げです。なにせ2年半かけて実に株価が1/3になっているのですから、実際にこの間黙ってホールドし続けられる人はおそらくいないでしょう。

リーマンショックは2008年夏ですので、その前に既に暴落しているわけです。2007年初めの下落の理由はなんでしょうか。よく調べてみると2006年のEPSは113円で2007年1月に付けている高値3103は2006年実績(当時はまだ発表になっていないので予想ですが)のEPSで考えるとPER27倍なんですね。現在は15倍前後ですから非常に高値と言えます。

当時の状況をよく知らないので、ここからは憶測なんですが、非常に高成長が期待されていて株価はEPSの上昇とPERの上昇でぐんぐん上がっていたところ、成長が急減速するというコンセンサスが形成され、PERとともに株価は急激に低下。そこへリーマンがやってきて奈落の底へ、という感じだったのかもしれません。

繰り返しますが、同社は09,10年に若干の減益があった以外はほぼ増益基調で、非常に安定した業績を残しているわけです。 そんな企業ですら、悪条件が揃えば株価が1/3になるという悲劇もありうるのですから、結局のところ臨機応変に対応すべきではないかと、現在の私は考えています。

なんとも面白くない結論ですがこれが現実?(笑)

ブログランキングに参加しています。 クリックしていただけると大変励みになります。

株式長期投資 ブログランキングへ

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}